Dự báo về giá trị thị trường hợp lý của các doanh nghiệp của SpaceX

A forecast of the fair market value of SpaceX's businesses

Tin tức rò rỉ cho thấy SpaceX đang âm thầm chuẩn bị cho đợt IPO với định giá kỷ lục, có thể lên tới 1.75 nghìn tỷ USD. Phân tích chỉ ra rằng để đạt được con số "khủng" này, các mảng kinh doanh của SpaceX, bao gồm Starlink, xAI, và Starship, đều cần phải có sự tăng trưởng vượt trội so với dự báo hiện tại. Các developer Việt Nam cần lưu ý là định giá này phụ thuộc rất nhiều vào các kịch bản "mọi thứ đều diễn ra thuận lợi" và dự phóng tăng trưởng mạnh mẽ trong tương lai, đặc biệt là với Starlink và xAI. Bên cạnh đó, các yếu tố như "intangible value" (giá trị vô hình) và "conglomerate premium" (phần bù giá trị cho tập đoàn) cũng đóng vai trò quan trọng trong việc hình thành mức định giá này.

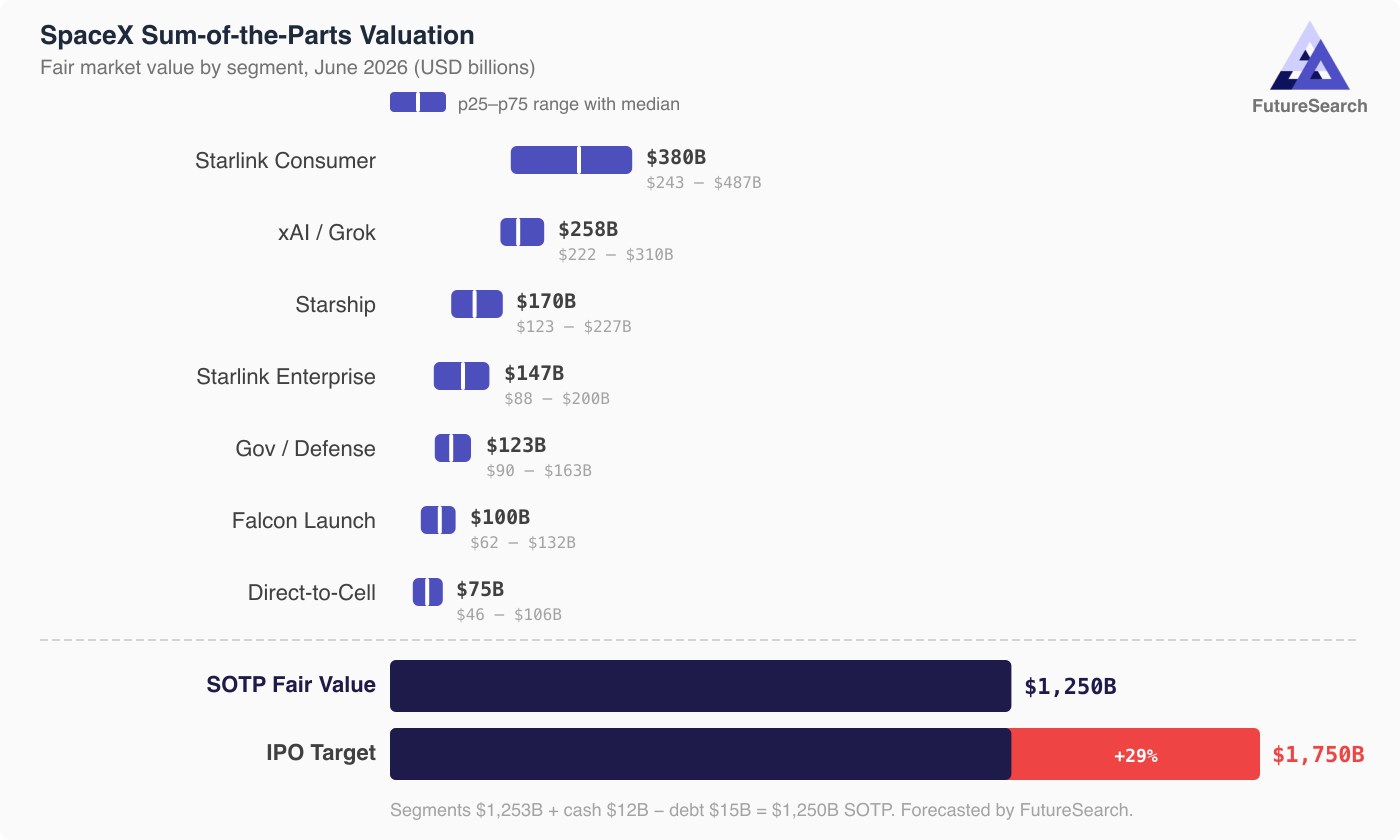

Dự báo tổng hợp về giá trị thị trường hợp lý của SpaceX trên bảy phân khúc kinh doanh. Mục tiêu IPO trị giá 1,75 nghìn tỷ USD cao hơn khoảng 29% so với giá trị hợp lý trung bình là 1,25 nghìn tỷ USD.

SpaceX đã nộp đơn xin IPO một cách bí mật vào ngày 1 tháng 4 năm 2026, nhắm mục tiêu định giá 1,75 nghìn tỷ USD và niêm yết vào tháng 6. Nếu hoàn thành, đây sẽ là đợt IPO lớn nhất trong lịch sử.

Tôi thấy cách định giá này thú vị vì SpaceX hiện là một tập đoàn nên việc định giá các phân khúc kinh doanh cùng nhau có rất nhiều giá trị vô hình. Nhưng mối quan tâm đặc biệt của tôi là vì đợt IPO sẽ diễn ra vào tháng 6 (hoặc muộn hơn), nên câu hỏi không phải là: SpaceX hiện có giá trị bao nhiêu, nhưng khi đó SpaceX sẽ có giá trị bao nhiêu?

Đó là câu hỏi dự báo nên tôi quyết định dự đoán câu hỏi đó.

Tôi đã chia SpaceX thành bảy phân khúc kinh doanh và dự đoán giá trị thị trường hợp lý của mỗi phân khúc sẽ như thế nào tính đến tháng 6 năm 2026, giả sử IPO diễn ra vào thời điểm đó. Kết luận của tôi là để công ty được định giá hợp lý ở mức 1,75 nghìn tỷ USD vào tháng 6, mỗi hoạt động kinh doanh của công ty cần phải hoạt động tốt hơn từ giờ đến lúc đó.

Màu đỏ trên thanh IPO hiển thị mức chênh lệch 29% so với giá trị hợp lý dự báo trung bình.

Màu đỏ trên thanh IPO hiển thị mức chênh lệch 29% so với giá trị hợp lý dự báo trung bình.

Ở các giá trị dự báo trung bình: Băng thông rộng dành cho người tiêu dùng Starlink ở mức 380 tỷ USD (9,2 triệu người đăng ký, doanh thu ~38 lần), xAI/Grok ở mức 258 tỷ USD (được neo bởi $250 tỷ sáp nhập), Ra mắt thương mại Starship ở mức 170 tỷ USD (giá trị tùy chọn trước doanh thu), Starlink Enterprise/Maritime/Aviation ở mức 147 tỷ USD, Chính phủ/Quốc phòng ở mức 123 tỷ USD (~$22 tỷ tồn đọng hợp đồng), Falcon 9/Heavy ở mức 100 tỷ USD (~60-70% số lần ra mắt toàn cầu) và Starlink Direct-to-Cell ở mức 75 tỷ USD (được hỗ trợ bởi $17-19B trong phổ EchoStar).

Tổng số tiền này là 1.253 tỷ USD. Thêm 11,6 tỷ USD tiền mặt và tài sản lưu động, trừ đi ~ 15 tỷ USD tổng nợ (nghĩa vụ độc lập của SpaceX, khoản nợ thừa kế xAI còn lại, cam kết phổ EchoStar), tổng giá trị vốn chủ sở hữu của các bộ phận là khoảng 1.250 tỷ USD, thấp hơn 29% so với mục tiêu IPO là 1,75 nghìn tỷ USD.

Khoảng cách 500 tỷ USD đến từ đâu? Phương pháp SOTP tính tổng các giá trị trung bình dự báo, nhưng giá IPO có mối tương quan ngược chiều, như thể tất cả các doanh nghiệp đều được định giá nhiều hơn trong dự báo phần trăm thứ 75 của tôi. Nếu các nhà đầu tư lạc quan về Starlink thì họ cũng đồng thời lạc quan về Starship, xAI và Defense. Lấy phân vị thứ 75 trên tất cả các phân khúc thay vì thứ 50 sẽ mang lại tổng số tiền lên tới ~1.675 tỷ USD, gần với mục tiêu. Mức giá 1,75 nghìn tỷ USD là mức giá "mọi thứ đều ổn".

SpaceX cũng có thể là một trong những trường hợp cao cấp hiếm hoi của tập đoàn. Các tập đoàn thường giao dịch với giá chiết khấu vì các nhà đầu tư thích tiếp cận thuần túy hơn. Nhưng câu chuyện kể rằng Starlink + Starship + xAI tạo ra thứ gì đó mà không phân khúc đơn lẻ nào có thể làm được (trung tâm dữ liệu quỹ đạo, kết nối toàn cầu do AI cung cấp) có thể biện minh cho việc trả nhiều hơn tổng số phần. Và đợt IPO lớn nhất trong lịch sử sẽ tạo ra nhu cầu bán lẻ đặc biệt: theo báo cáo là 30% phân bổ bán lẻ so với mức thông thường là 5-10%.

Có một số điều nổi bật. Starlink ở cả ba dạng (tiêu dùng, doanh nghiệp, trực tiếp đến di động) đều chiếm 602 tỷ USD, tương đương 48% giá trị phân khúc và 34% giá IPO. Dự báo dài hạn hơn về việc liệu Starlink có thể tăng từ 9,2 triệu thuê bao lên hơn 50 triệu trong khi mở rộng doanh thu trên mỗi người dùng thông qua các kênh doanh nghiệp, hàng hải, hàng không và trực tiếp đến di động hay không là rất quan trọng. Tôi tập trung vào những gì người khác đang nói nhưng tôi vẫn nghi ngờ.

Lĩnh vực khác mà tôi cực kỳ nghi ngờ là xAI ở mức 258 tỷ USD, với doanh thu hàng quý ~ 430 triệu USD so với khoản lỗ 1,46 tỷ USD hàng quý, được định giá gần như hoàn toàn dựa trên mỏ neo sáp nhập từ bốn tháng trước. Tôi đã dự đoán trước đây rằng tôi cần xem thêm bằng chứng cho thấy xAI là một phòng thí nghiệm tiên phong trước khi tin rằng nó có thể có giá trị lớn như vậy.

Starship ở mức 170 tỷ USD là giá trị tùy chọn thuần túy dựa trên công nghệ vẫn đang trong quá trình thử nghiệm nâng cao. Và tài sản vật chất (vệ tinh, bệ phóng, nhà máy, phi đội Falcon) trị giá khoảng 46 tỷ USD theo giá trị thị trường hợp lý, bằng 2,6% giá IPO. Không ai mua SpaceX cho các nhà máy của họ.

Cuối cùng, tôi phải nói rằng giá trị thị trường hợp lý thực sự chỉ là số tiền mà mọi người sẵn sàng trả. Có lẽ tài sản vô hình có giá trị tăng thêm 30%, điều đó không có gì là bất thường trong các đợt IPO. Nhưng dựa trên dự đoán về giá trị của tôi, điều đó sẽ không có giá trị trừ khi mọi thứ thực sự diễn ra suôn sẻ đối với họ.

Nếu muốn tự mình thử dự báo này, bạn có thể chạy phương pháp tiếp cận nhóm dự báo của chúng tôi trong futuresearch.ai/app, chỉ cần yêu cầu nhóm này liệt kê các phân khúc kinh doanh của SpaceX, sau đó yêu cầu nhóm dự báo giá trị thị trường hợp lý của từng phân khúc.

Xem thêm: Dự báo về Anthropic và OpenAI Ngày IPO và mức định giá sau IPO

Tác giả: ddp26